Volt a Nokia, és jött az iPhone. Volt az email, és jött a Slack.

Néhány év alatt ért el hatalmas sikert, több mint tízmillió felhasználót és a top100 amerikai nagyvállalat kétharmadát ügyfélként felmutatva az új paradigmára építő kommunikációs platformjával a Slack. A cég a következő egy évben egymilliárd dollárra növelné árbevételét – de a korábbi években és a közeljövőben is még masszívan veszteséges volt és marad. A héten úgy lép tőzsdére, hogy új részvényeket nem bocsátanak ki – a korábbi tőkebevonásokból még vannak tartalékaik -, de az eddig tőzsdén kívül forgó papíroknak mostantól jegyzett ára lesz. Az aktuális teljesítménye alapján a cég értékelése nehezen megítélhető és alátámasztható, a Slack azonban egyelőre úgyis dinamikusan növekszik, hogy a Microsoft is harcba indult ellene, és másfél éve megcsinálta saját, hasonló alapokon nyugvó kommunikációs platformját.

Végre egy izgalmas tech IPO! – mondtam kollégáimnak nemrég. Idén eddig az Uber, a Lyft, a Pinterest, a Zoom, de még a Beyond Meat sem mozgatta meg igazán a fantáziámat. Nem csak az árazásukat tartottam magasnak, de a technológiai előnyüket, az üzleti modelljüket és a brandjeiket sem láttam hosszú távon különlegesen erősnek vagy jól védhetőnek. A napokban jelenik meg a tőzsdén a Slack, amely iránt viszont – elsősorban felhasználóként – elfogult vagyok. Évek óta napi szinten használom, és gyökeresen megváltoztatta a üzleti csapatkommunikációs rutinjaimat. Ez persze még nem elég erős érv a befektetéshez – az Uber vagy a Pinterest is új rutinokat teremtett –, de jó kiindulópont a cég alaposabb megvizsgálásához.

A hatékony vállalati működést szolgáló szoftverek piacán ma egyértelműen a Microsoft a legnagyobb játékos, amely ráadásul az ezermilliárd dolláros piaci kapitalizációjával ma a legnagyobb tőzsdei cég is. Kihívói ugyanakkor folyamatosan érkeznek minden oldalról. Az egyik az idén tőzsdére lépett Zoom, amely videokonferencia megoldást kínál. Meglepő módon jobbat, mint a Microsoft videokonferencia-megoldása. A sokszereplős, jó kép- és hangminőségű videohívás egészen sok szoftverfejlesztői kihívást tartalmaz, és ezeket a Zoom most jobban oldotta meg, mint a versenytársai, a pozíciója azonban szerintem borzasztó sérülékeny. Ha bárki jobb műszaki megoldással áll elő, holnaptól majd azt fogja használni a világ, az átállás nem kerül semmibe.

Egy másik kihívó a Slack.

A SLACK VISZONT NEM EGYSZERŰEN EGY NAGYON JÓ MEGOLDÁSSAL SZÁLLT BE A RINGBE, HANEM EGY TELJESEN ÚJ PARADIGMÁVAL ÉS EGY VÉDHETŐNEK TŰNŐ ÜZLETI MODELLEL.

A Slack egy kommunikációs platform, ami az emailhez hasonlóan két ember közötti vagy tetszőleges csapaton belüli kommunikációra használható. Az emailtől eltérően azonban ez a kommunikáció nem leveleken és postaládákon keresztül történik, hanem csapatokhoz, témákhoz, projektekhez, eseményekhez vagy bármilyen más – egyszeri vagy rendszeres – célokhoz kötött csatornákban. Ezek a csatornák (vagy csetszobák, ha így könnyebb elképzelni) az adott témához kapcsolódóan visszakereshetően rögzítik az összes üzenetváltást, adatot és dokumentumot. A csatornatagság rugalmasan változtatható, új emberek csatlakozhatnak, régiek kiszállhatnak, de az adott csatornában összegyűjtött információ megmarad, és az új csatlakozók is minden korábbi információhoz automatikusan hozzáférhetnek.

Amikor 2015-ben először használtam a Slack-et, azt mondtam rá, hogy ezt nagyjából az email is tudja, csak nagyon oda kell figyelni, hogy mikor, melyik emailes thread-re válaszolsz, meg hogy ki van rajta a thread-en, meg hogy mikor jött utoljára üzeneted a témában, stb., stb., stb. De aki használt már emailt, az tudja, hogy ez a legkisebb csapatban is lehetetlen kihívás. Az volt eddig. De a Slack megoldotta.

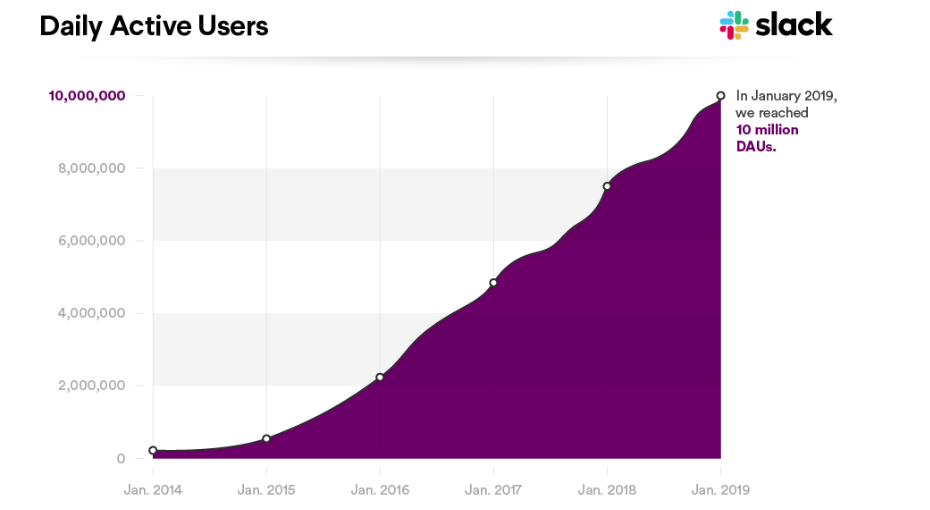

A Slack paradigmaváltás-kísérlete eddig elképesztően sikeres. 2019 elején már naponta 10 millió felhasználó használta rendszeresen, átlagosan napi egy órát eltöltve és napi 20 üzenetet küldve az alkalmazással. Bár elsősorban kisebb vállalatoknál indult a sikere,

MA MÁR A 100 LEGNAGYOBB AMERIKAI VÁLLALAT KÉTHARMADA IS HASZNÁLJA A SLACK-ET.

A felhasználói és a fejlesztői közösség is rákattant, a Slack-be ugyanis könnyedén beintegrálható szinte bármelyik másik alkalmazás és információforrás, valamint egyedi miniszoftverekkel testreszabható a működése (2019 elején mindössze három hónap alatt közel félmillió ilyen minialkalmazás készült hozzá).

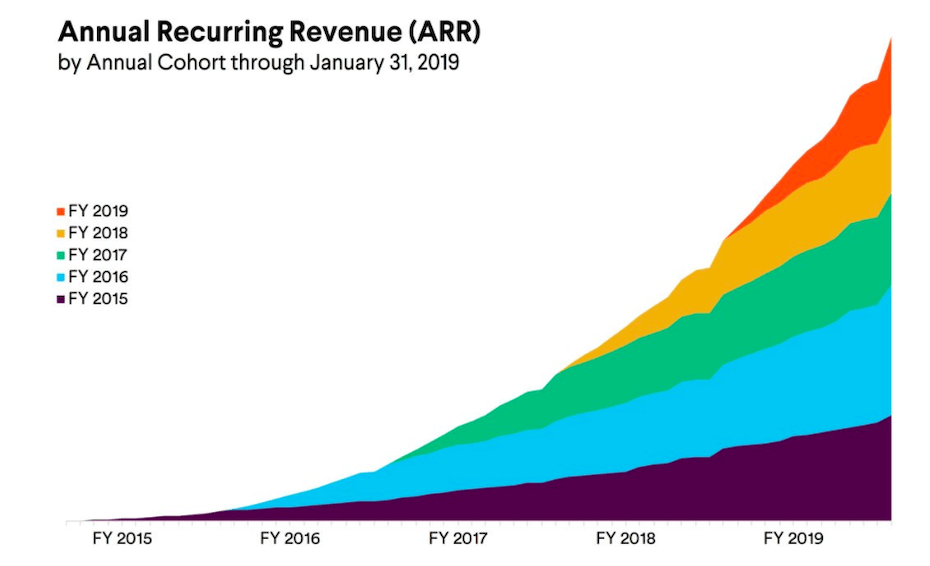

Az alkalmazás használata díjfizetés nélkül is elkezdhető, de az üzleti felhasználókat megcélzó többlet funkciók fizetősek (havi- vagy éves díj választható). Az elmúlt 4 évben a Slack nem csak a felhasználószámot tudta gyorsan növelni, de az ingyenes felhasználókat is folyamatosan egyre nagyobb arányban tudta fizetős csomagokba terelni. Ráadásul mivel az alkalmazás nem egyszerűen csak jó, hanem aktív használata esetén kulcsfontosságú céges kommunikációs- és adatközponttá is tud válni, az adottságai nagyon ígéretesek ahhoz, hogy a felhasználóit hosszú távra magához láncolja. 2019 év elején 3 millió fizetős felhasználója volt a társaságnak, a következő 12 hónapban pedig 1 milliárd dollár árbevételre számítanak.

A tőzsdei bevezetés során a Slack nem fog tőkét bevonni (egyelőre van elég pénze egy tavalyi tőkebevonásból), és a jelenlegi tulajdonosai és befektetői sem fognak együtt nagyobb részvénycsomagot értékesíteni, de a bevezetés után bármely tulajdonos szabadon értékesítheti majd a részvényeit – a piacon kialakuló árszinten. Nem IPO-ról, azaz új részvények tőzsdén keresztüli első jegyzésének lehetőségéről, hanem úgynevezett direct public offering-ről, (DPO) van szó, amely egyszerűen csak a meglevő részvényállomány tőzsdei jegyzését és kereskedését teszi lehetővé.

A piaci pletykák 16-17 milliárd dolláros értékelésről szólnak (tőzsdén kívül ilyen árazáson forognak már most is a részvények), ami magasnak tűnik mind az egymilliárd dolláros várható éves árbevételhez, mind a 2018. augusztusi tőkebevonás 7 milliárd dolláros értékeléséhez képest. Nagyon egyszerű saját számításaim alapján – feltételezve, hogy a cég a következő öt évben komoly szereplővé válik a globális üzleti kommunikációs piacon – a tavalyi tőkebevonás felett 20-30%-kal, azaz 8-10 milliárd dollár környékén lenne fair áron a cég tőzsdei árazása, de a közelmúltbeli tech IPO-k tapasztalatai azt sugallják, hogy valószínűleg sokan lesznek, akik ennél lényegesen magasabb árat is készek fizetni a Slack részvényeiért.

Egy korábbi cikkemben azt állítottam, hogy hasonló, üzletileg gyerekcipőben járó cégek esetében a legnagyobb befektetői nehézség az, hogy a cég megítéléséhez olyan információkra lenne szükség, amik publikusan nem elérhetők, így például részletes üzleti terv, információk az ügyfélkapcsolatokról, pontos fejlesztési tervek és a menedzsment személyes ismerete, valamint hogy a befektetők tulajdonosi jogai is lényegesen gyengébbek, mint a korai fázisban beszálló kockázati tőke befektetők jogai.

Startupok a tőzsdén - nehezen beárazhatók a cégek

Nem pusztán az elszállt árak miatt kockázatosak az olyan részvénykibocsátások, mint az Uber vagy Lyft, persze amíg egy startup nem találja ki és meg, hogyan csinál pénzt, értéke sem árazható reálisan. De az ilyen stádiumban levő cégek esetében a részvényesek jogai és információi – szemben a kockázati tőkebefektetőkkel – is erősen korlátozottak.

Mindezek a Slack-re is igazak. Bár az árbevétele még mindig gyorsan – évi 50% felett – nő, de annak jelentős része kevésszámú óriás ügyféltől jön, ami kiszolgáltatottá teszi a céget. A Slack egyelőre durván veszteséges, 2018-ban 400 millió dollár árbevétel mellett 140 millió dollár veszteséget szenvedett el. Gyors árbevétel-növekedés mellett ebből akár komoly profit is lehet hamarosan, de ahhoz, hogy ezt merjem állítani, olyan információkra lenne szükség a cég költségstruktúrájáról és üzleti tervéről, ami tőzsdei befektetők számára nem elérhető. A következő negyedévben egyelőre a növekvő árbevétel várhatóan növekvő veszteséggel érkezik majd.

További bizonytalanságot okozhat az is, hogy a Slack jelenlegi részvényesei nem vállalnak sem részvényértékesítési korlátozást, sem részvényeladási kötelezettséget, azaz előfordulhat, hogy minden jelenlegi tulajdonos a piacra önti a részvényeit – ami minden szempontból rossz jel lenne –, de az is lehetséges, hogy alig lesz megvehető részvény a piacon.

A Slack jövőjébe ugyanakkor nem csak a jelenlegi üzleti kommunikációs megoldást lehet belefantáziálni. A vállalatokat emberek alkotják, a vállalatok értéke emberi közösségek hatékony működésén alapszik, a Slack platformja pedig remek alap lehet a jól szervezett kommunikációra épített rengeteg egyéb vállalati üzleti megoldás bevezetésére.

A Microsoftnak az elmúlt években lehetősége lett volna megvásárolni a Zoom-ot és a Slack-et is (piaci pletykák szerint 2016. körül 8 milliárd dollárért lehetett volna az övék a Slack), de nem élt a lehetőséggel. Helyette viszont megépítette a saját megoldásait, és természetesen ahol csak tudta, megpróbálta lemásolni a feltörekvő versenytársak sikeres újításait. Bár a saját megoldások amolyan “Microsoftosak” lettek – a Slack izgalmas és elegáns megoldásainak nyoma sincs bennük –, de nem lebecsülendő teljesítmény egy ekkora behemóttól, hogy a Slack konkurense, a MS Teams mindössze másfél év alatt készült el és egyből Windowsra, Mac-re, iOS-re, és Androidra is. És ez egyben jelzés arra is, hogy bár a Slack egy új paradigmára épített kommunikációs megoldással állt elő, magát az ötletet nem lehet levédeni – a Microsoft mellett mások is dolgoznak azon, hogy hasonló megközelítéssel működő üzleti kommunikációs platformokat építsenek. Ezekre váltani – a felhalmozott információmennyiség és a felhasználók jellemző elkötelezettsége miatt – nem olyan egyszerű, mint a Zoom piacán egy másik szolgáltatásra, de nem is lehetetlen.

A Slack versenyképességének a kulcsa alighanem az lesz, hogy tud-e a stabil vállalati megoldássá válni, azaz hogy meg tudja-e oldani, hogy szervesen kapcsolódjon a vállalatok által használt többi üzleti megoldáshoz, például fájlkezelőkhöz, dokumentumkezelőkhöz, ERP- és CRM-rendszerekhez. Dolgoznak rajta.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.