Háromféle nyugdíj-előtakarékosság létezik idehaza: az önkéntes nyugdíjpénztár, a nyugdíjbiztosítás és a nyugdíj-előtakarékossági számla. A jegybanki kamatok várható emelkedése, és ennek következtében a kötvényhozamok emelkedése, és főleg a részvénypiacokon tapasztalható volatilitás miatt ebben a cikkünkben most kifejezetten a kockázatkerülő magatartást tartjuk üdvözítőnek a következő néhány évben, egészen addig, amíg a kockázatos eszközök árfolyama egy mértes esést el nem szenved.

Most olyan nyugdíjcélú megtakarítást javaslunk, ami a következő évekre kedvezőbb és kevésbé kockázatos lehet számodra. Épp ezért olyan megoldást kerestünk, amelyikkel a vérzivataros időkben is könnyedén tudsz hozamot elérni, egyben a pénzedet viszonylag biztonságban tudhatod. Aztán amikor egy kockázatosabb eszközökben bekövetkezett árfolyamcsökkenés arra sarkal, hogy a nagyobb hozamok elérését célozd meg, akkor komplikációk nélkül tudod más eszközökbe (más értékpapírokba) áthelyezni a pénzedet.

A fentieknek megfelelő megtakarítás a nyugdíj-előtakarékossági számla (NYESZ-R). Ha a biztonságos utat szeretnéd követni, akkor célszerű erre a számládra prémium magyar állampapírokat venned! A NYESZ-re befizetett összeg 20%-ának megfelelő adóról, de maximum 100 ezer Ft-ról (a nyugdíjkorhatárt 2020-ig elérők esetében pedig maximum 130 ezer Ft-ról) rendelkezhetsz a befizetést követő évben esedékes adóbevallásodban. Az adódból visszakapott pénz megérkezését követően, ezt az összeget is be tudod fektetni. Javasoljuk, hogy ebből a pénzből is prémium magyar állampapírt vegyél!

Hirdetés

Hirdetés

Miért jó ez Neked?

- Biztonságban lesz a pénzed! Nem fekteted a megtakarításodat olyan eszközökbe, melyeknek csökkenhet az árfolyama.

- A prémium magyar állampapír biztonságos befektetés: a megelőző évi infláció adja a báziskamatot, ezt kiegészítik egy előre meghatározott kamatprémiummal, ez adja az éves kamatot, ennek időarányos részét fizetik ki a kamatfordulókor (a 2. évtől pontosan évente van a kamatforduló napja)

- A személyi jövedelemadódból visszakaphatod a befizetéseid 20%-át, amit szintén befektethetsz, és ezáltal hozamot érhetsz el rajta

- Szabadon változtathatsz a befektetéseid összetételén: a számlán egyszerre különböző értékpapírokat is tarthatsz. Ha bármikor lesz ötleted, mibe tedd a pénzed, több értékpapírtípus (például lakossági állampapírok, befektetési alapok, részvények) közül választhatsz

- Kevesebb költség: a költségszint is kisebb lehet, mint az önkéntes nyugdíjpénztár és a nyugdíjbiztosítás esetében. Akkor éri meg a legjobban, ha a nyugdíjkorhatár betöltéséig már „csak” 10-20 év van hátra. Hiszen a minimális költséget az egész állományunkra számítják fel, ezzel szemben az önkéntes nyugdíjpénztár a befizetéseinket sújtja nagyobb levonási hányaddal. Épp ezért a NYESZ 10-20 évre bőven olcsóbb az ÖNYP-nél, viszont 25-30 évre az egyszeri nagyobb, de hosszú távon (25-30 év) kisebb költséghányad miatt már olcsóbb lehet az ÖNYP.

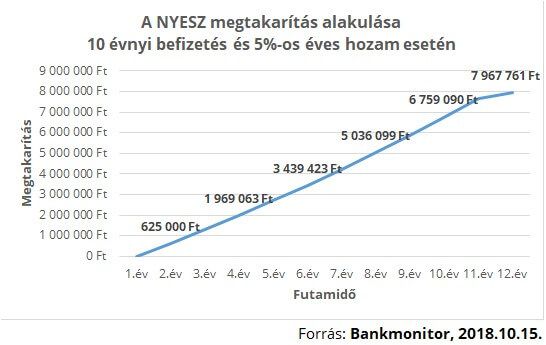

- Az elérhető összeg évi 5%-os átlagos hozammal számolva: 10 év alatt összesen majdnem 8 millió Ft érhető el évi 500 ezer Ft befizetése (10 év alatt 5 millió Ft a saját befizetésünk) és évi 100 ezer Ft adó megérkezése esetén, ha a megkapott adót is mindig azonnal befektetjük.

10 évnyi befizetés és évi 5%-os hozam mellett így nézne ki az évente hozzáadott összeg megoszlása (10 éves befizetést vettünk alapul, az időszak pedig azért 12 év, mert az adóvisszatérítést mindig csak a befizetést követő évben kapjuk vissza, valamint az adónkból visszakapott pénz rövidtávú hozamait is figyelembe akartuk venni):

10 évnyi befizetés után, évi 5%-os hozammal számolva az alábbiak szerint alakulhatna a megtakarításod (10 éves befizetést vettünk alapul, az időszak pedig azért 12 év, mert az adóvisszatérítést mindig csak a befizetést követő évben kapjuk vissza, valamint az adónkból visszakapott pénz hozamait is figyelembe akartuk venni):

Hogy megtudd, melyik a számodra legideálisabb nyugdíj-megtakarítás, használd a nyugdíj kalkulátorunkat: