„Nem vagyok hajlandó többet fizetni!” – hallani sok hitelestől. Az átlag lakáshiteles nem kíván magasabb havi törlesztést fizetni annak érdekében, hogy kiszámítható, biztonságos hitellel rendelkezzen. Jelen írásunkban bemutatjuk, hogy mennyire téves ez a megközelítés. A magyar lakosság egyszer már átélt egy jelentős kamatemelkedést, csak nem feltétlen emlékszik rá. Írásunk végén konkrét gyakorlati javaslatokat adunk meglévő lakáshiteleseknek a hitelkiváltási alternatívákhoz kapcsolódóan.

Amit a lakáshitelesek többsége nem tud

2008-ban, a nagy pénzügyi válság kirobbanását követően nem csupán a forint svájci frankkal szembeni gyengülése okozta a havi törlesztők elképesztő mértékű emelkedését. Fontos tény, de szinte senki nem tudja: az akkori hitelek változó kamatozású hitelek voltak, és a kamatemelkedés is érdemi részben hozzájárult a törlesztőrészletek emelkedéséhez.

Egy 2007. januárjában felvett lakáshitel konkrét példáját megvizsgálva jól láthatjuk, hogy a törlesztő részlet emelkedését 2009-ben 44%-ban a kamatok növekedése okozta és 56%-ban a forint gyengülése.

Későbbiekben ez az arány változott, 20-25% közé csökkent a kamatemelkedés hatása, de mindössze azért, mert a forint tovább gyengült (és nem a kamatok csökkentek).

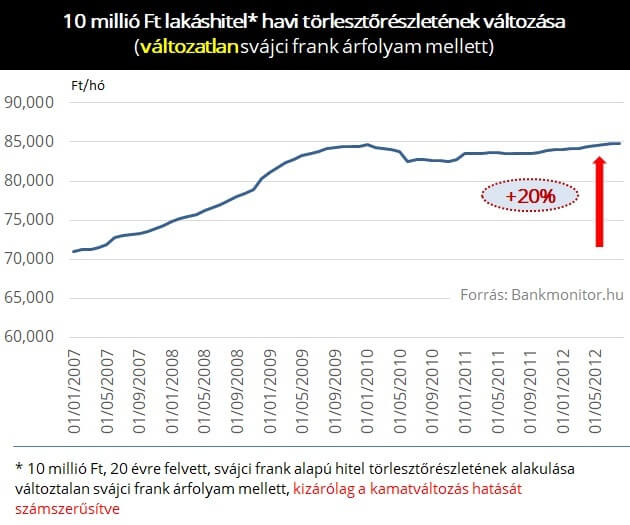

Az alábbi grafikon már kizárólag a kamatemelkedés hatását mutatja egy 2007 januárjában felvett 10 millió forint összegű, 20 éves futamidejű, svájci frank alapú lakáshitelen. Azaz azt szemléltetjük, mintha a forint árfolyama a svájci frankkal szemben változatlan lett volna. Jól látható, hogy a kamatemelkedés hatása jelentős.

A lakáshitelesek kizárólag a kamatemelkedésnek köszönhetően 20%-kal magasabb törlesztőrészletet fizettek két és fél évvel a hitelfelvételt követően.

Amit mi nem értünk pontosan a lakáshitelesek döntéseiben

Ha valaki ma lakáshitelt szeretne felvenni, akkor 75%-80% valószínűséggel legalább 10 évig fix kamatozással (10 éves kamatperiódussal) rendelkező hitelt vesz fel. Azaz fontossá vált a hitelfelvevőknek a biztonság (ezen hitelek törlesztőrészlete sokkal kisebb mértékben és sokkal később reagál a kamatemelkedésre, mint a változó kamatozású hiteleké).

Ezzel szemben, akiknek korábban felvett lakáshitelük van, nem tudják „lelkileg” feldolgozni sok esetben azt a helyzetet, hogy egy biztonságos, kiszámítható, rögzített kamatozással rendelkező lakáshitelért többet kell havonta fizetni. „Ha most 52 ezer Ft-ot fizetek havonta, akkor nem elfogadható, hogy 56 ezer Ft-ot fizessek a jövőben.” Tehát a korábbi lakáshitelek kiváltása biztonságosabb hitelre csak minimális mértékben valósul meg ma.

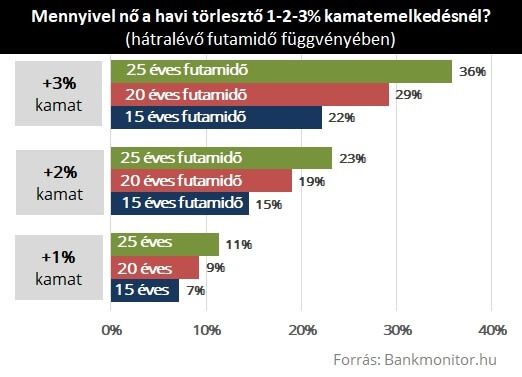

Az alábbi ábra jól szemlélteti, hogy különböző hátralévő futamidő esetén, mennyivel növeli meg 1-2-3%-os kamatemelkedés a havi törlesztőrészletet. Fontos: nem a meglévő lakáshitelünk eredeti futamideje, hanem a lejáratig még hátralévő futamidő a meghatározó! Egy konkrét példát kiragadva: ha van egy változó kamatozású, még 20 év hátralévő futamidővel rendelkező lakáshitelünk, melynek kamatszintje 3%-kal megemelkedik, akkor a havi törlesztőrészletünk 29%-kal lesz magasabb. Ma a korábban felvett (még törlesztés alatt álló) lakáshitelek 60%-a változó kamatozású, azaz ezen kockázat igen jelentős.

Várakozásunk szerint a korábban felvett lakáshitelek tömeges hitelkiváltása hosszú távon rögzített kamatozású, biztonságos hitelekre akkor fog bekövetkezni, amikor az első érdemi kamatemelkedés bekövetkezik, és emiatt már mindenki érezni fogja ennek hatását a megnövekedett havi törlesztőrészleten keresztül.

Ekkor azonban – értelemszerűen – a mainál már drágábbak lesznek a 10-15 évre fix kamatozással rendelkező lakáshitelek. Azaz el fogjuk mulasztani a történelmi mélyponton lévő kamatok által nyújtotta lehetőséget. Valószínűleg ez is fájni fog: a kérdés csak annyi, hogy kisebb, vagy nagyobb mértékben.

Bankmonitor javaslat: érdemes MOST kalkulálni

A Bankmonitor.hu olyan egyedülálló szolgáltatást indított (nem érdemes máshol keresni, mert nem létezik), amellyel minden lakáshiteles számszerűsített választ kaphat a legfontosabb kérdésekre!

1. Mennyivel kell többet fizetned egy hosszú távon fix kamatozású lakáshitelért?

2. Ez a többlet fizetés milyen mértékű kamatemelkedésnél térül meg a számodra?

3. Létezik-e olcsóbb alternatíva azonos kamatperiódus mellett?

4. Egy jövőbeni kamatemelkedés esetén automatikus értesítést kaphatsz a törlesztőrészleted változásáról és az aktuálisan elérhető biztonságosabb hitelekről.

Csak egy kattintásra van szükséged az új szolgáltatásunkért:

BANKMOMNITOR LAKÁSHITEL-KIVÁLTÁS KALKULÁTOR