Valamit csak elértek a brit neobankok, amire határtalanul büszkék lehetnek. Az AT Kearney menedzsment tanácsadócég kétezer fős felmérése szerint szabad szemmel is jól látható mennyiségű ügyfelet gyűjtöttek össze. A felmérés szerint minden ötödik brit elsődleges számláját egy neobank kezeli. Még jobbak a számok, ha az y-generációt nézzük, nekik a harminchárom százalékuk használ neobankot. A válaszadók egy nyolcada csak az online tranzakciókra tartogatja a neobankos kártyáját.

A 2008-as válság után induló brit banki startupok egy része már tízmilliós nagyságrendben rendelkeznek ügyfelekkel. Vannak, amelyek profitábilisan működnek, mások kockázati tőkéből növekednek még.

A felmérés azt is vizsgálta, hogy a hagyományos bankoktól miért vándorolnak el neobankokhoz az ügyfelek. A válaszadók 39 százaléka az egyszerűbben használható szolgáltatást említette, 36 százaléknyian a számlanyitás egyszerűségét és 28 százalék mondta a technológiához való szimpatikus viszonyt. Azaz jól veszi ki magát, ha egy bankot egyszerű használni és jó az appja, netbankja.

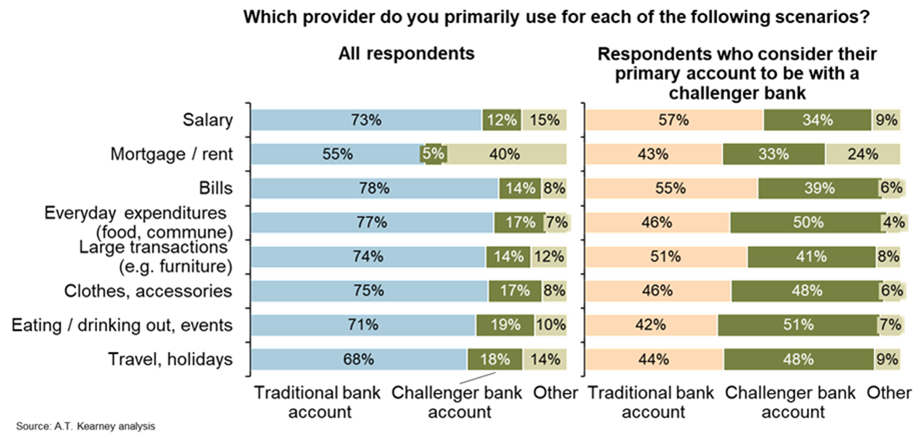

A képet tovább árnyalja, hogy a többség a mindennapi kiadásokra használja a folyószámláját. A fizetést és közműszámlákat egy hagyományos banknál vezetett számláról utalják, és hitelért sem a banki startupokhoz fordulnak. Ugyanakkor a megkérdezettek negyven százaléka megfontolnál, hogy neobanktól vegyen fel hitelt, 49 százalék pedig a jelzáloghitelt.

Az AT Kearney adatai szerint 2011 óta 15 millióval nőtt Európában a neobanki ügyfelek száma. Ugyanakkor a hagyományos bankok csak kétmillió ügyfelet veszítettek.

Szólj hozzá