A héten Donald Trump újabb választási ígéretét váltotta valóra, amikor a világ vezető hatalmainak tiltakozása ellenére úgy döntött, hogy az USA visszalép az iráni megállapodásból, és újra szankciókkal sújtja az országot. Legutóbb, amikor szankciók léptek életbe Iránnal szemben az ország kőolajtermelése kb. napi 1 millió hordóval csökkent, és az ország gazdasága és társadalma is megszenvedte a szankciókat. Szerintünk a mostani döntés hatása kevésbé lesz drasztikus, de a bizonytalanság nagy, a megnövekedett geopolitikai kockázatok pedig újabb lendületet adtak a kőolaj áremelkedésének.

Az Egyesült Államok elnöke a héten jelentette be, hogy kilép a 2015-ben tető alá hozott nukleáris megállapodásból. A kilépéssel párhuzamosan az USA újra életbe lépteti az iráni gazdaságra és olajexportra vonatkozó szankcióit, sőt további szankciókat helyezett kilátásba. A szankciók a kilépéssel azonnal hatályba léptek, ugyanakkor az Iránnal üzleti kapcsolatban lévő cégek 3-6 hónapot kaptak arra, hogy meglévő szerződéseiket a szankcióknak megfelelően fokozatosan leépítsék.

Az olaj ára a bejelentést követően 3%-ot emelkedett, de a piaci szereplők a korábbi hetekben is spekuláltak már a nukleáris megállapodás felmondására, így a kőolaj árán folyamatos volt a felfelé irányuló nyomás. Annak ellenére, hogy az olajár az utóbbi évek árszintjéhez képest most relatíve magas – amiben jelentős szerepe van a geopolitikának – az iráni alku felmondása önmagában várhatóan nem fogja tartósan magasan tartani a kőolaj árát.

Habár az iráni atomalku körüli helyzet az USA visszalépését követően elég bizonytalanná vált, nem számítunk arra, hogy a szankciók újbóli bevezetése jelentősen rombolná az olaj kínálatát. Irán egyelőre továbbra is érvényesnek tartja saját magára vonatkozóan a megállapodásban foglaltakat. Addig pedig, amíg Irán betartja az atomalku rendelkezéseit, a megállapodásban résztvevő többi ország (az ENSZ Biztonsági Tanácsának állandó tagjai: Egyesült Királyság, Oroszország, Franciaország, Kína, plusz Németország és az EU) is nagyobb hajlandóságot mutathat az Iránnal való kooperációra, illetve az USA szankcióinak enyhítésére. Ez pedig azt is magában hordozhatja, hogy az iráni export (és a globális olajkínálat) kevéssé érzi meg a szankciók újbóli bevezetését. Ez azonban a megállapodásban részt vevő többi ország viselkedésének függvényében még változhat.

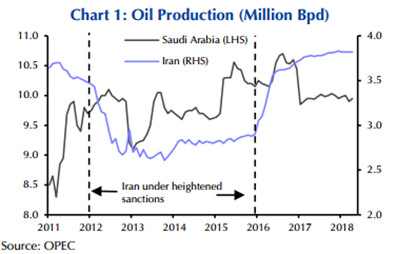

2012 után, amikor Iránt legutóbb szankciók érték, az ország olajtermelése 1 millió hordóval csökkent, és az olajár csaknem 15%-kal emelkedett, bár viszonylag gyorsan visszatért a szankciók bevezetése előtti szintjére. A helyzet most annyiban más, mint a 2012-es, hogy – ahogy a fenti bekezdésben is említettük – ma az USA-n kívül a megállapodást megkötő országok a nukleáris alku mellett állnak. Ez pedig némileg enyhítheti az Iránra nehezedő szankciók súlyát.

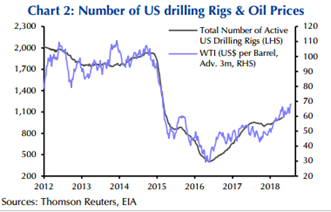

A globális olajkínálat csökkenését, és így az árak emelkedését ellensúlyozhatja, hogy az Iráni termeléscsökkenést részben az OPEC-tagállamok, részben az USA olajtermelői is ellensúlyozhatják. Már többször beszámoltunk arról, hogy az OPEC-megállapodás keretében Szaúd-Arábia erőn felül teljesített idáig, hogy a megállapodásban kitűzött célszámokat a csoportnak sikerüljön elérnie. Ez teljesült is, azonban a közel-keleti nagyhatalom piaci pozíciói elsősorban a növekvő ázsiai piacokon veszélybe kerültek. Az Iránból várhatóan kieső termelés tetézve a venezuelai olajipar válságával valószínűleg teret hagy majd Szaúd-Arábiának piaci pozíciói visszahódítására már az OPEC-megállapodásból való kilépés előtt. A másik oldalon pedig ott van az USA, amelynek olajtermelése töretlenül bővül az emelkedő olajárak mellett.

A globális olajkínálat jövője egyelőre bizonytalan, elsősorban Irán és a megállapodásban maradt országok stratégiájának függvénye. Azt persze mi sem állítjuk, hogy az USA szankcióinak nem lesz hatása: a legtöbb elemzés szerint Irán olajtermelése várhatóan napi 200 000-500 000 hordóval csökkenhet, továbbá az USA számos közeli szövetségese (Japán, Dél-Korea) akár jelentősen is megvághatják az iráni olajimportjukat. A legnagyobb piacok (Kína, India), ahova az iráni export kb. 2/3-a irányult áprilisban, azonban várhatóan továbbra is kereskednek majd a közel-keleti állammal. Az EU hozzáállása (amely az iráni kőolaj kb. 1/3-át szívta fel áprilisban) egyelőre kérdéses. Az európai finomítók egyelőre kivárnak, májusban és júniusban még kereskednek Iránnal.

Bár a szankciók közvetlen olajkínálati hatása kisebb lehet, Irán mégis nagy vesztese lehet a megnövekedett bizonytalanságnak az ország gazdasági kilátásait illetően. Hasonlóan a többi olajtermelő országhoz, Iránnak is szüksége van strukturális reformokra és tőkeigényes befektetésekre az olajfüggőség csökkentéséhez és a fenntartható növekedési pályára álláshoz – sőt: még az ország olaj- és gázipara is igényli a szankciók miatt jelentősen megcsappant befektetéseket, amelyek szükségesek az olajipar korszerűségének megőrzése érdekében. Az olajiparba való elmaradó beruházások egyébként hosszabb távon negatívan is érinthetik a világ olajkínálatát. A szankciók újbóli, részleges kivetése pont a lassan megenyhült befektetési klímát teheti újra leszállópályára, jelenthet ellenösztönzőt a további beruházásoknak, és ezáltal fokozhatja az országban már évek óta tapasztalt társadalmi nyomást is.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.